2019年8月26日,中华人民共和国第十三届全国人大常委会第十二次会议表决通过了《中华人民共和国资源税法》(以下简称“《资源税法》”),并宣布于2020年9月1日起正式施行。

在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人。纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。纳税人按月

或者按季度申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报

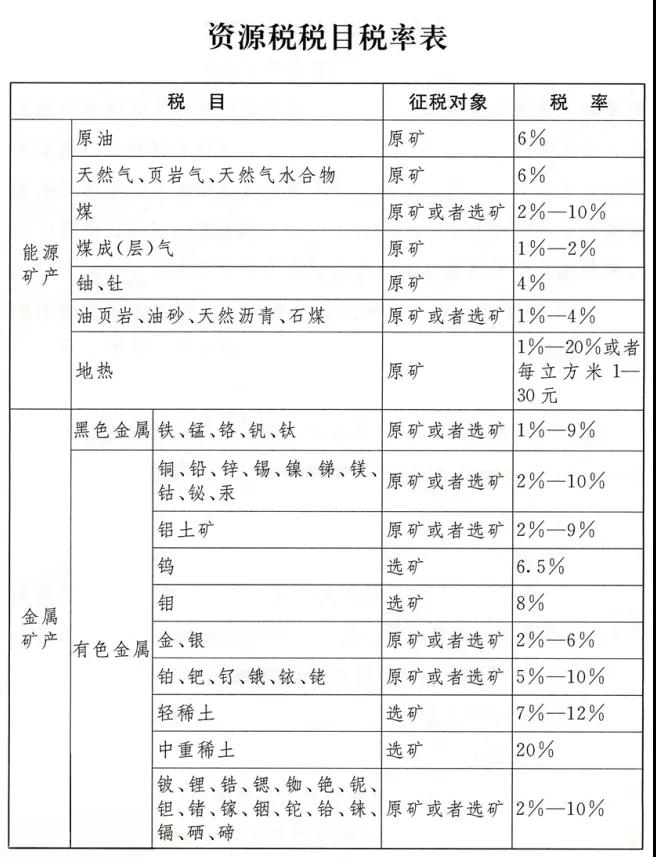

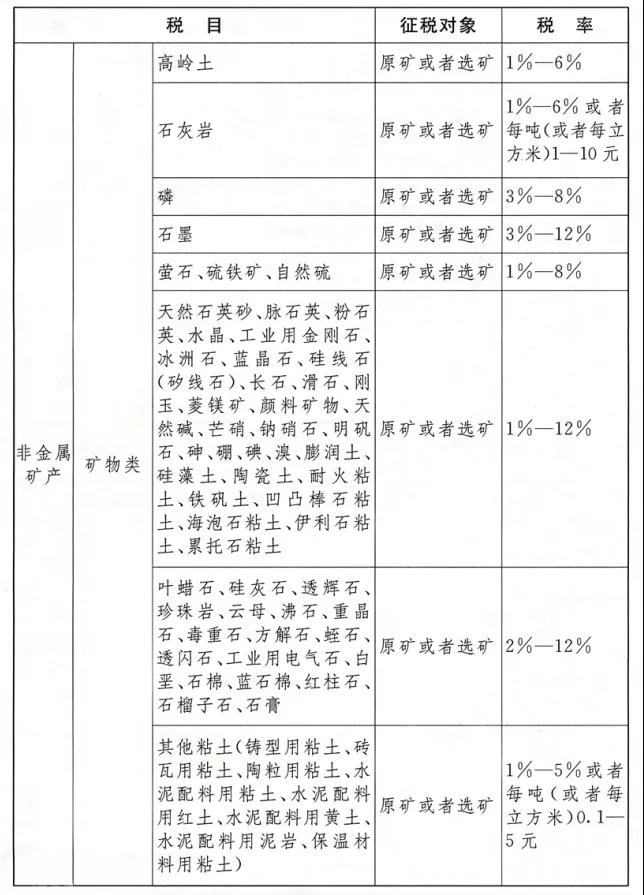

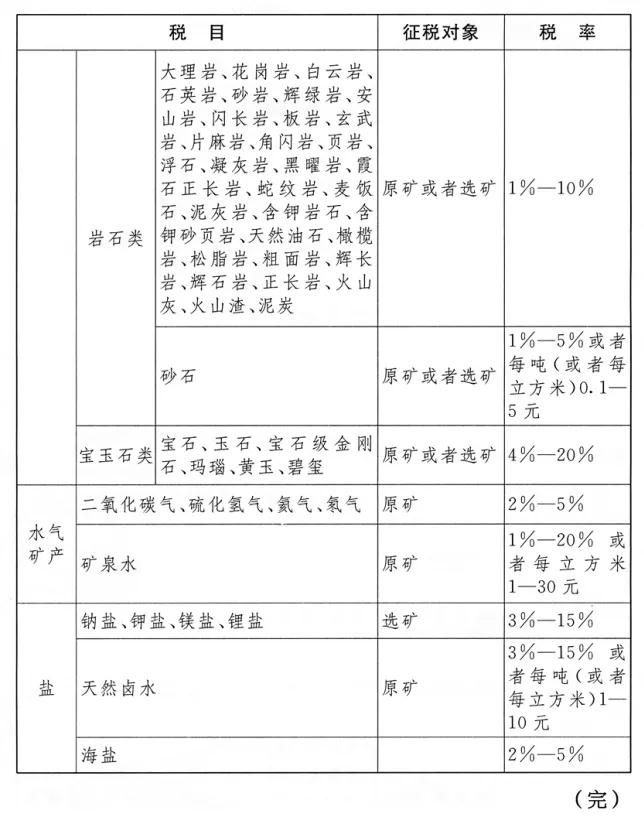

并缴纳税款。(资源税税目税率表附后)省、自治区、直辖市可以决定免征或者减征资源税,具体办法由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国

人民代表大会常务委员会和国务院备案。

《资源税法》是资源税领域第一部法律,其使资源税立法从行政法规上升为国家法律。与原有的资源税制度相比,资源税法的重大变化可以概括为“一拓展、两规范、三明确”:

一、是拓展了征税范围。资源税法将征税范围的表述由原来的“开采矿产品和生产盐”改为“开发应税资源”,并授权国务院根据国民经济和社会发展需要,对取用地表水或者地下水的单位和个人试点征收水资源税,为水资源税改革试点提供了法律依据,预留了改革的空间。

二、是规范细化了税目。此次资源税立法,将全部164个应税资源品目在资源税法所附《税目税率表》中逐一列明,覆盖了目前已发现的所有矿种。

三、是规范了减免税管理。对长期实行且实践证明行之有效的减免税政策,资源税法做出了明确规定。如对煤炭开采企业因安全生产需要抽采煤成(层)气免征资源税、低丰度油气田等减征资源税等。

四、是明确了分级分类确定税率的权限划分方式。对原油、天然气、中重稀土、钨、钼等战略资源实行固定税率,由税法直接确定。其他应税资源实行幅度税率,由税法确定幅度,并授权省级人民政府提出本地区的具体适用税率,报同级人大常委会决定。

五、是明确了以从价计征为主的征税方式。资源税立法巩固了资源税从价计征改革的成果,从法律上确立了从价计征为主、从量计征为辅的资源税征税方式。税法所列164个税目中,有158个税目实行从价计征,其余6个税目可视征管便利度选择实行从价计征或者从量计征,主要是地热、矿泉水、石灰岩、砂石、其他粘土、天然卤水。

六、是明确了按原矿、选矿分别设定税率,既确保了税负公平,又便利了纳税申报,是资源税制的一次优化!